Curso online

Auditor Financiero

No te quedes sin aprender. Aunque este curso ya concluyó, puedes acceder a la grabación y aprender con los mejores especialistas. Además, si quieres participar en la próxima edición en vivo, regístrate y te avisaremos.

Adquiere conocimientos sólidos para planificar, ejecutar y documentar auditorías conforme a normas internacionales, detectando riesgos y asegurando la integridad financiera.

Modalidad

Online - Zoom

Duración

12 horas académicas

Incluye

Grabaciones por 1 año

Lo que aprenderás

- Proporcionar información detallada sobre las fases clave de la Auditoría Financiera, desde la planificación hasta la emisión del informe final.

- Preparar a los participantes para enfrentar los desafíos y obstáculos comunes en el proceso de auditoría, y brindarles estrategias efectivas para superarlos.

- Capacitar a profesionales contables y financieros en los requisitos y procedimientos necesarios para obtener la certificación como Auditor Externo respaldado por la Superintendencia de Compañías.

Detalles del curso

Fechas del curso:

Disponible próximamente

Horario:

18h30 - 21h30

Nivel:

Medio - Avanzado

Contenido del curso Auditor Financiero

GENERALIDADES DE LA AUDITORÍA FINANCIERA

- Definición

- Importancia

- Objetivos

- Base legal

- Normas Internacionales de

- Auditoría (NIAS)

- Normas de Auditoría

- Generalmente Aceptadas (NAGAS)

- Casos Prácticos

SUJETOS OBLIGADOS A PRESENTAR AUDITORÍA FINANCIERA

- Compañías de responsabilidad limitada

- Compañías Anónimas

- Compañías SAS

- Casos Prácticos

REQUISITOS Y PROCESOS PARA CALIFICARSE COMO AUDITOR DE LA SUPERINTENDENCIA DECOMPAÑÍAS

- Requisitos de formación académica

- Requisitos de experiencia profesional

- Procedimiento de calificación

- Casos Prácticos

Informe de Cumplimiento Tributario

- Planificación

- Planificación Preliminar

- Conocimiento de la entidad

- Revisión del archivo permanente

- Conocimiento del control interno

- Planificación Específica

- Evaluación del control interno

- Diseño de procedimientos de auditoría

- Elaboración del programa de auditoría

- Elaboración del plan de auditoría

- Ejecución

- Muestro de Auditoría

- Sistemático

- Aleatorio

- Pruebas de auditoría

- Pruebas de control

- Pruebas analíticas

- Pruebas sustantivas

- Elaboración de papeles de trabajo

- Estructura

- Marcas

- Índices

- Evidencia de Auditoría

- Física

- Documental

- Testimonial

- Analítica

- Hallazgos de la Auditoría

- Condición

- Criterio

- Causa

- Efecto

- Elaboración del Informe

- Estructura del Informe

- Tipos de Informes

- Informe Limpio

- Informe con salvedad

- Informe con abstención de opinión

- Casos Prácticos

Obtén un certificado de aprobación

Auditor Financiero

Al finalizar con éxito el curso, recibirás un certificado oficial avalado por el Instituto Superior Tecnológico Liderazgo | TECLID, que reconoce tu esfuerzo y dedicación.

¡Dale valor a tu aprendizaje!

¿Para quién es ideal este curso?

El curso online de Auditor Financiero, está diseñado para Auditores Financieros, Profesionales de Contabilidad, Gestores y Directivos, para cualquier persona interesada en comprender los principios, procesos y prácticas de la auditoría financiera, independientemente de su nivel de experiencia o área de especialización.

¡Certifícate oficialmente y destaca!

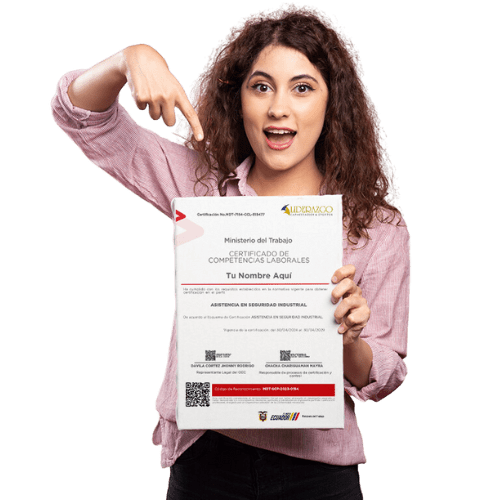

Al completar el curso, podrás optar por una certificación oficial avalada por el Ministerio de Trabajo y visible en la SENESCYT, dentro del esquema de Administración de empresas. Esta opción, por un valor adicional, es un gran diferenciador en el mercado laboral y reconoce tus habilidades, sin importar si tienes un título académico.

¿Qué es una certificación laboral?

Una certificación por competencias laborales valida formalmente tus conocimientos y habilidades en un área específica, demostrando que cumples con los estándares laborales requeridos. Esta certificación fortalece tu perfil profesional y aumenta tus oportunidades en el mercado laboral.

Liderazgo Capacitación & Eventos está acreditado como Operador de Capacitación (OC) y Organismo Evaluador de la Conformidad (OEC) por el Ministerio de Trabajo (Resolución Nro. MDT-SCP-2023-0217). Esto nos permite certificar oficialmente tus competencias laborales y registrar tu certificación ante la SENESCYT, otorgándote un respaldo reconocido a nivel nacional.

A lo largo de tu vida, has adquirido habilidades y competencias valiosas, aunque tal vez no cuentes con un título oficial que lo respalde. Esta certificación te permite formalmente reconocer tus conocimientos, sin importar cómo los adquiriste o si tienes un título académico, abriendo nuevas oportunidades en el mercado laboral.

Requisitos para obtener la certificación

- Cédula de identidad o pasaporte vigente.

- Papeleta de votación actual. (No obligatorio para extranjeros)

- Copia del título de bachiller.

- Certificado de experiencia laboral.

- Certificado de capacitaciones.

¡Importante!

La certificación por competencias laborales consiste en una evaluación teórica, basada en un banco de preguntas de selección múltiple, y una evaluación práctica con ejercicios o tareas específicas según el perfil. Para aprobar, el candidato debe alcanzar al menos un 70% en la evaluación teórica y un 100% en la evaluación práctica.

Más de 15,000 empresas y millones de estudiantes confían en nosotros para impulsar su éxito y crecimiento profesional.

¿Por qué elegir Liderazgo para estudiar de manera online?

Instructores AAA

Nuestros cursos online son impartidos por expertos, que utilizan enfoques modernos y dinámicos para maximizar tu aprendizaje.

Talleres Teórico-Prácticos Intensivos

Combina teoría y práctica en nuestros cursos de 12 horas académicas, diseñados para brindarte una experiencia completa y aplicable.

Acceso a grabaciones por 1 año

Recibe acceso a las grabaciones de cada clase durante un año. Revisa los materiales cuando lo necesites y asegúrate de no perderte ningún contenido importante.

Reconocimiento académico

Al finalizar el curso, recibirás un certificado de aprobación que respalda tus conocimientos y habilidades, dándote un reconocimiento formal que puedes sumar a tu perfil profesional.

Respaldo de experiencia

Con más de 19 años formando profesionales, nuestros cursos virtuales están diseñados para impulsar tu crecimiento en el mercado laboral.

Liderazgo Eventos

Eventos corporativos que inspiran y potencian tu equipo

Haz de cada evento una oportunidad para fortalecer tu empresa. Diseñamos experiencias a medida, desde capacitaciones y conferencias hasta actividades de team building y celebraciones corporativas, impulsando el crecimiento y la cultura organizacional.

¿Listo para llevar tus eventos al siguiente nivel?

Liderazgo Eventos

Eventos corporativos que inspiran y potencian tu equipo

Haz de cada evento una oportunidad para fortalecer tu empresa. Diseñamos experiencias a medida, desde capacitaciones y conferencias hasta actividades de team building y celebraciones corporativas, impulsando el crecimiento y la cultura organizacional.

¿Listo para llevar tus eventos al siguiente nivel?